***

Quels sont les principaux facteurs expliquant la stagnation des dépenses militaires mondiales depuis maintenant plusieurs années ?

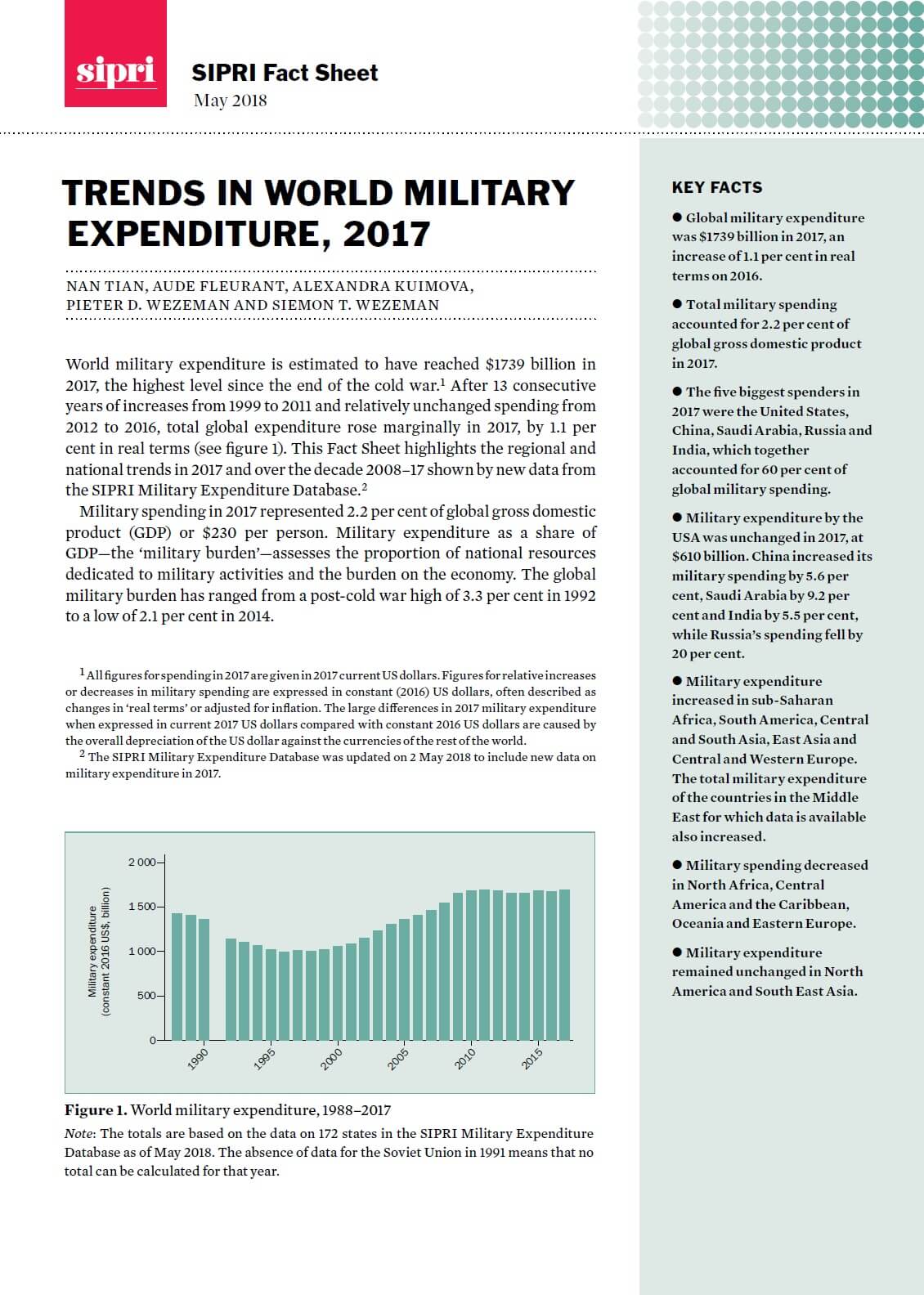

Avec 1 730 milliards USD en 2017, une hausse de 1,1 % en comparaison de 2016, les dépenses militaires mondiales demeurent stables. On observe en effet une sorte de plateau depuis 2011. Cela dit, cette impression de constance est. Elle ne reflète pas une situation homogène, mais plutôt des tendances diversifiées qui se neutralisent mutuellement et qui font en sorte qu’aucune tendance majeure ne ressort du lot.

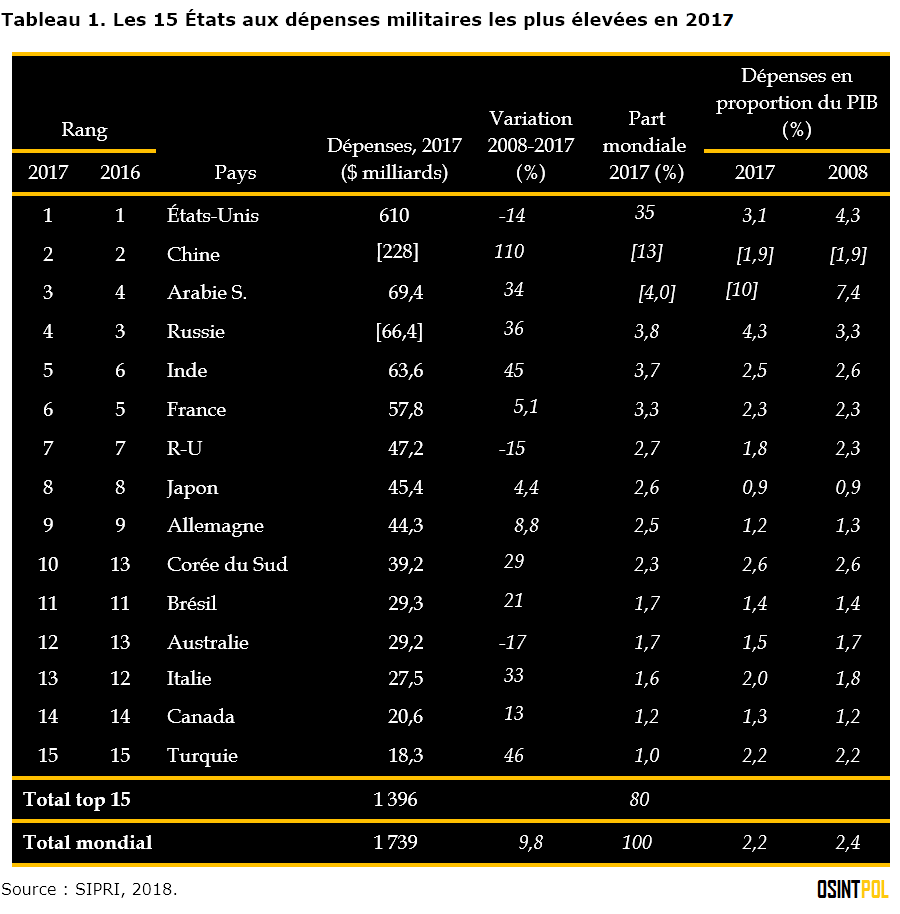

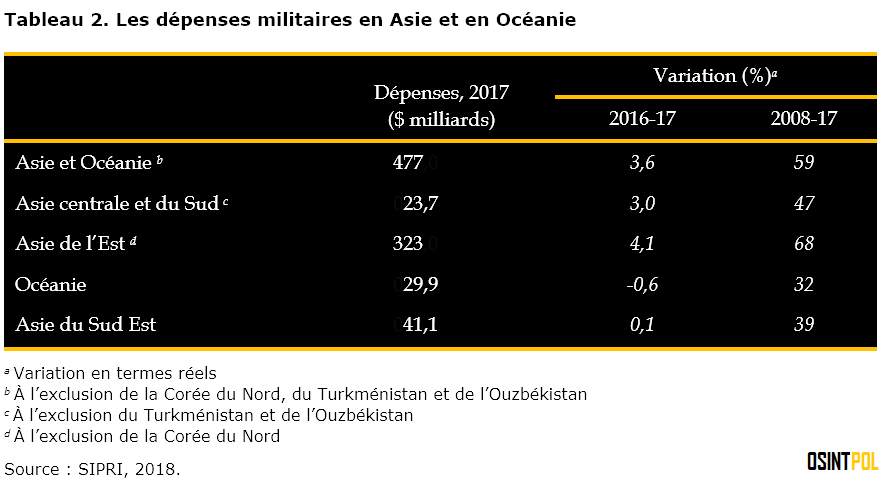

Pour cette année, les hausses de dépenses militaires dans certaines régions, en particulier en Asie-Océanie (+3,6 %) et pour les pays du Moyen-Orient pour lesquels les données (+6,2 %), ne sont pas suffisamment importantes pour enrayer les dépenses militaires stagnantes ou décroissantes de l’Europe (incluant la Russie) et de l’Amérique du Nord. En conséquence, on observe un plateau des dépenses militaires mondiales à partir de 2011.

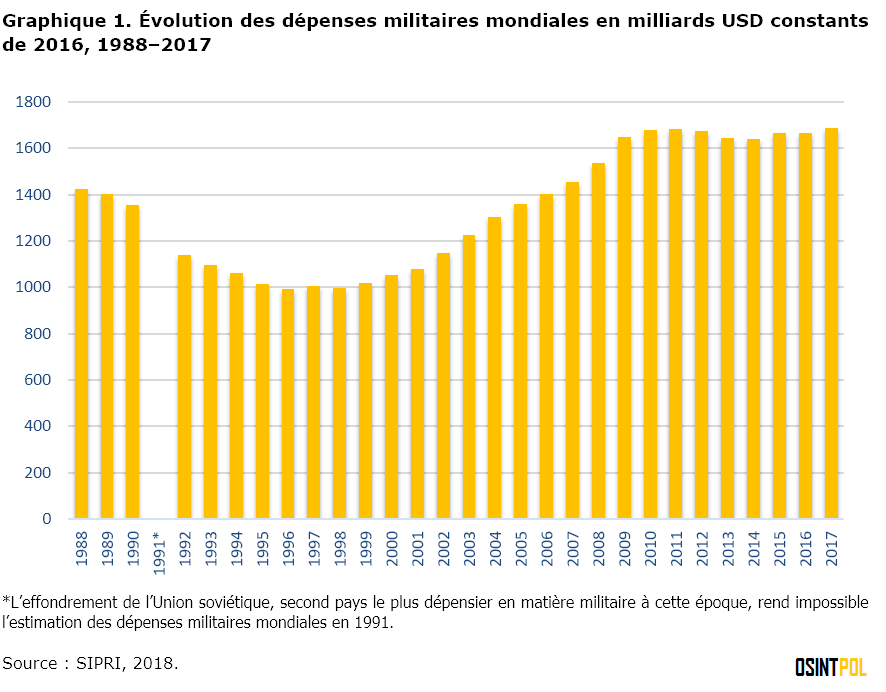

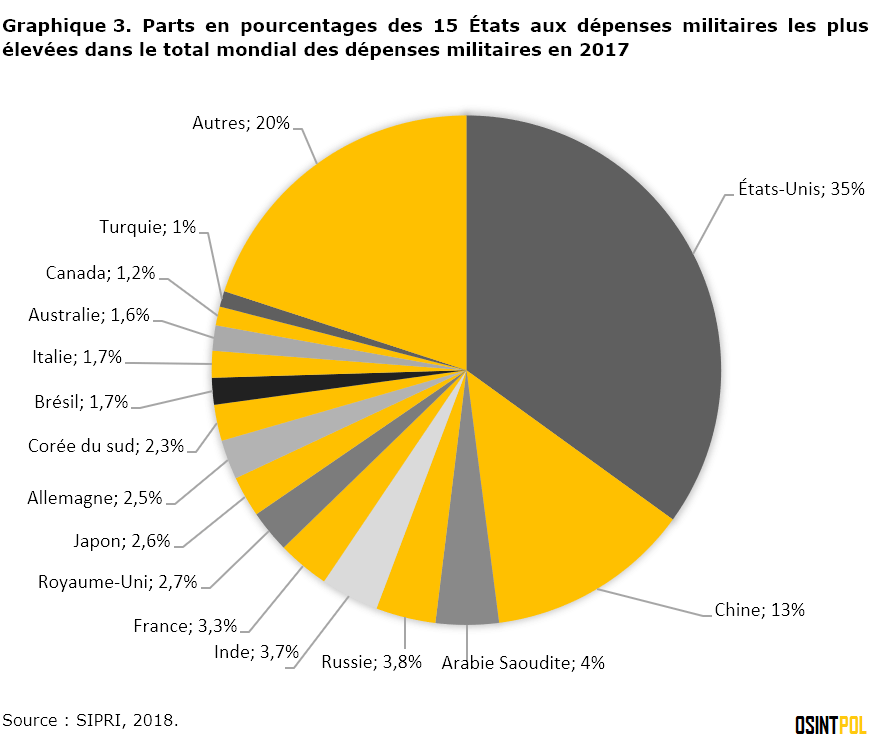

Bien qu’il y ait du mouvement dans les rangs des 15 plus importants pays dépensiers pour la défense (80 % du total mondial, ou approximativement 1 391 milliards USD), les États présentés dans la liste des plus importants dépensiers n’ont pratiquement pas changé sur une période de presque 30 ans, à une seule exception : l’Espagne disparaît pour faire place à la Turquie. Cette stabilité illustre clairement le caractère hiérarchique des dépenses militaires mondiales.

Par contre, l’observation des dynamiques au niveau régional et par pays confirme que l’impression de stabilité projetée par le plateau est trompeuse. Si l’on doit identifier les principales tendances qui caractérisent les évolutions dans ce domaine depuis 6 ou 7 ans, il faut d’abord mentionner la croissance majeure et ininterrompue des dépenses militaires de la Chine au moins depuis 1989[1] (+1 000 %, 228 milliards USD en 2017).

D’ailleurs, la Chine se classe second pays le plus dépensier derrière les États-Unis en 2017. Il faut aussi noter l’augmentation de 5,5 % des dépenses militaires en Inde, ce qui mène le niveau à 59,7 milliards. Ce pays se hisse ainsi au cinquième rang et déclasse la France au sixième rang des États les plus dépensiers en 2017. On doit aussi tenir compte de l’Arabie Saoudite (69,5 milliards USD) qui investit massivement dans l’achat d’armements et qui dirige une coalition menant une guerre controversée au Yémen.

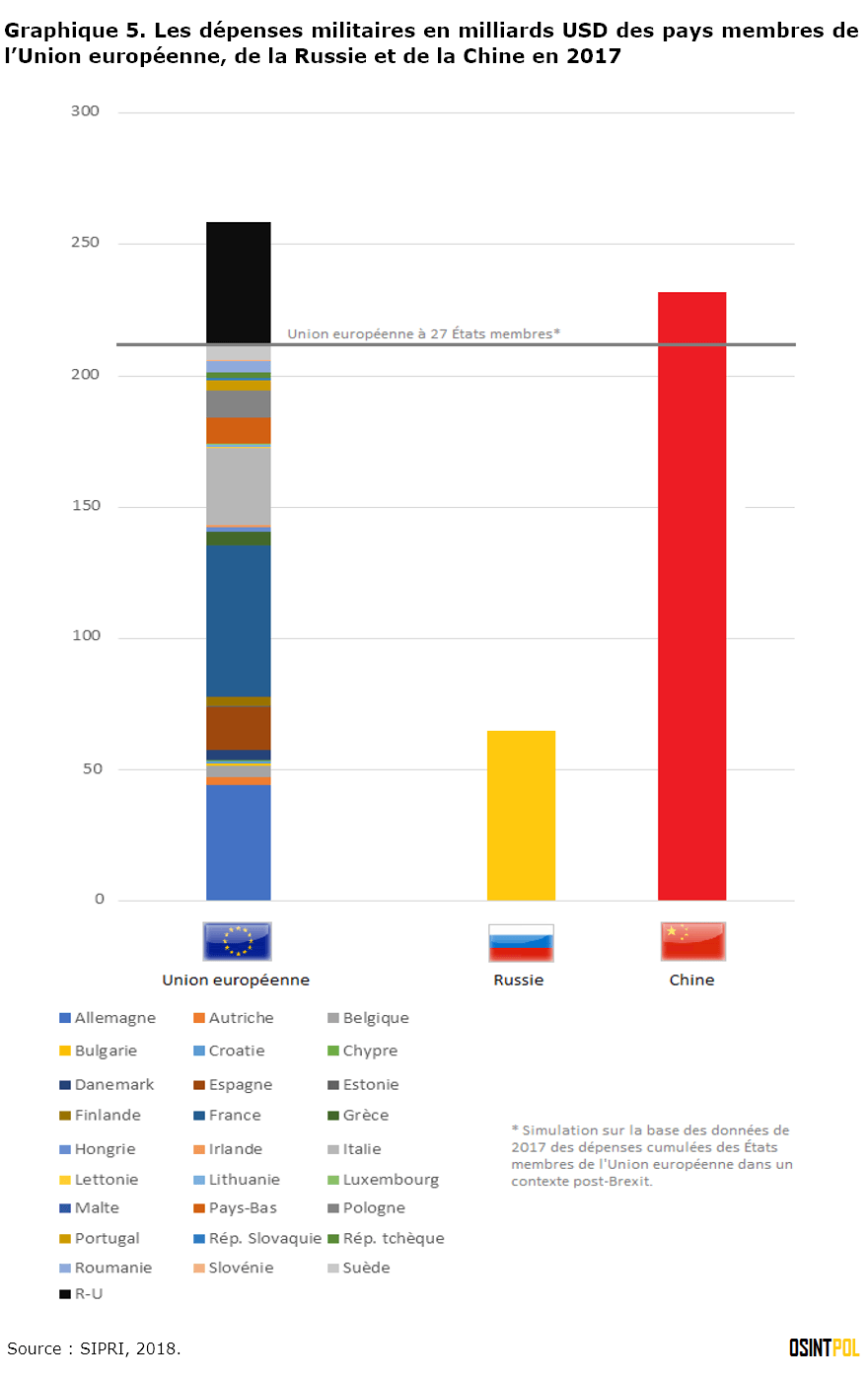

Par ailleurs, les dépenses militaires des États-Unis, le pays pesant le plus lourd dans le total mondial avec une part de 35 % et 610 milliards USD de dépenses militaires, sont stagnantes en comparaison de celles de 2016, ce qui explique en partie la stabilité observée au niveau global. De plus, on observe une chute de 20 % des dépenses militaires russes en 2017 (55,3 milliards USD), qui fait glisser le pays au quatrième rang mondial en 2017. Il est d’ailleurs intéressant de noter que pour la même année, aucun pays ouest européen ne se classe dans le top 5. Ainsi, les diverses tendances à l’œuvre tendent à se contrecarrer, et donnent ainsi l’impression, partiellement trompeuse, d’une certaine stabilité au niveau global.

Pourtant, les annonces de plusieurs des pays les plus dépensiers en matière de défense plaident pour une augmentation substantielle des ressources financières du fait notamment de la modernisation des appareils de dissuasion nucléaire. On imagine mal une course aux armements prendre corps avec des budgets militaires stagnants…

En fait, les coûts des programmes de modernisation des arsenaux nucléaires annoncés récemment, mais discutés depuis déjà plusieurs années dans les pays occidentaux et en Russie, ne se manifestent pas encore clairement dans la trajectoire des dépenses militaires des pays concernés. Aux États-Unis, au Royaume-Uni et en France, il est trop tôt pour voir un impact significatif de ces projets dans les dépenses militaires, alors que les programmes semblent encore en cours d’élaboration.

Dans certains cas, comme celui de la Russie, les ressources financières pour soutenir ces projets qui incluent les ogives ainsi que les vecteurs (sous-marins lanceurs d’engins, bombardiers stratégiques, selon les pays) se font rares.

Les estimations de coûts de la modernisation des arsenaux nucléaires qui circulent sont extrêmement élevées. Par exemple, aux États-Unis, le Congressional Budget Office évalue les coûts totaux du programme tel qu’il est proposé en 2017 à 1200 milliards USD sur une période de trente ans. Les plans britanniques et français sont plus restreints, car Londres dispose d’un seul vecteur (sous-marins) et Paris de deux (sous-marins et bombardiers), mais ils demeurent coûteux au regard des ressources disponibles dans ces deux pays.

Si ces plans sont pleinement mis en œuvre, il y aura vraisemblablement des hausses des budgets militaires, notamment en R et D et pour l’achat des systèmes. Sans débouchés à l’export et sans effets de série significatifs, ils vont ponctionner une part significative des ressources allouées à l’acquisition des ministères de Défense pour de nombreuses années et vont évincer les besoins en armements conventionnels alors que certains des pays concernés, notamment la France, sont engagés dans des opérations extérieures majeures.

La trajectoire des dépenses militaires américaines est-elle marquée par un effet Trump ou s’inscrit-elle plutôt dans le prolongement des années Obama ?

Les évolutions actuelles des dépenses militaires américaines (610 milliards en 2017) s’inscrivent définitivement dans le prolongement de décisions prises lors du second mandat d’Obama, notamment de démarrer le processus de modernisation de l’arsenal nucléaire américain, mais aussi de soutenir le développement et la mise en service d’une nouvelle génération de systèmes d’armes classiques. Aujourd’hui, Trump poursuit ces projets qu’il a amplifiés. Il a annoncé des hausses très significatives du budget militaire du pays pour la prochaine année, des projets qui vont d’ailleurs au-delà des questions d’armements puisque ses mesures impliquent également, des augmentations salariales pour le personnel militaire, par exemple.

Il faut aussi rappeler que depuis 2011, les dépenses militaires du pays ont été — et sont toujours — contraintes par la Loi sur le Contrôle budgétaire de 2011, qui impose des limitations de dépenses pour les budgets discrétionnaires (votés chaque année par le Congrès) dont la défense fait partie. Depuis sa mise en œuvre, cette loi a mené à une situation politique nationale particulièrement polarisée et complexe menant à des blocages répétitifs et des délais importants dans la mise en œuvre du budget du gouvernement américain dans son ensemble. Les récentes négociations entourant l’adoption du budget 2018 (couvrant la période du 1er octobre 2017 au 30 septembre 2018) ont été houleuses et celles concernant le budget 2019 ne s’annoncent pas plus faciles. Ainsi, si les hausses prévues pour l’acquisition et le personnel se concrétisent, leurs impacts sur les dépenses militaires prendront un certain temps à se manifester en termes de dépenses.

La hiérarchie des pays dépensant le plus dans leur défense évolue généralement assez peu dans le haut du classement. Cette année, on note cependant que la Russie est à nouveau déclassée par l’Arabie saoudite. Quels sont les moteurs de ce renversement et peut-on désormais qualifier l’Arabie saoudite de grande puissance ?

Le principal moteur de la décroissance des dépenses militaires russes est d’abord et avant tout la chute en 2014 des prix du pétrole et du gaz, des sources majeures de revenus pour Moscou. Par ailleurs, la diminution de 20 % observée en 2017 est trompeuse, car les dépenses militaires de 2016 sont amplifiées par le versement à l’industrie par le ministère des Finances une somme significative à l’industrie militaire nationale (près de 800 milliards de roubles de 2016, ou approximativement 13,8 milliards USD 2017) suivant plusieurs années de retard de paiements. Enfin, dans une moindre mesure, les sanctions implantées suite au conflit avec l’Ukraine et à l’annexion de la Crimée sont susceptibles d’avoir quelques impacts, mais ces derniers semblent limités.

Dans ce contexte, il est important de rappeler que 2017 est la première année de décroissance des dépenses militaires russes, suivant une hausse ininterrompue de 239 % de 2000 à 2016. La ‘baisse’ de 2017 ramène en fait les niveaux de dépenses militaires de la Russie à ceux de 2012. Les projets de modernisation des industries d’armements du pays ainsi que des systèmes d’armes sont toujours d’actualité et vont vraisemblablement continuer du soutenir les dépenses militaires. La participation de la Russie à la guerre en Syrie est aussi un facteur de hausse des dépenses militaires du pays.

Les critères de ce qui ferait d’un pays « une grande puissance » sont un sujet de débats dans la communauté de chercheurs en Relations internationales. De manière générale, la puissance militaire, l’influence diplomatique, le poids économique et l’attrait général ou le rayonnement culturel d’un pays (souvent nommé « soft power ») forment le squelette de ce que serait une grande puissance. Si l’on se base sur cette approche, on peut dire que l’Arabie saoudite est indéniablement influente au niveau régional, même si cette influence génère des réactions clivantes. Le pays dispose de ressources financières conséquentes et de capacités militaires classiques qui lui sont d’ailleurs transférées par de nombreux alliés et pays producteurs, au premier rang desquels on trouve les États-Unis, mais aussi le Royaume-Uni, la France, l’Italie et l’Espagne.

Cela dit, malgré sa richesse, Riyad est encore dépendante de ses alliés pour l’acquisition d’armements et leur opération, et n’a pas réellement de capacités de production nationale. Le pays ne dispose pas non plus de l’arme nucléaire, une composante communément associée au statut de grande puissance. Du point de vue économique, il faut noter que l’économie saoudienne reste largement dépendante des revenus du pétrole, ce qui la rend vulnérable aux fluctuations telles que celles de 2014. Enfin, la conduite d’une guerre décriée et largement questionnée sur le plan légal et sur le plan humanitaire ne contribue certainement pas à projeter une image positive du pays et de ses intentions à l’échelle internationale.

Au-delà du cas particulier de l’Arabie saoudite, quelles sont les tendances observables dans un Moyen-Orient en guerre ?

Il faut dire d’emblée que le Moyen-Orient est la région la moins transparente en termes de publications des chiffres concernant les dépenses militaires et qu’elle est en conséquence plus difficile à traiter. 2017 est la troisième année consécutive pour laquelle le SIPRI ne fournit pas une estimation des dépenses militaires régionales. Pour diverses raisons, plusieurs États, dont le Qatar, la Syrie, les Émirats arabes unis et le Yémen, n’ont rien publié depuis un moment alors qu’auparavant ils affichaient des niveaux de dépenses élevés pour certaines années.

Les chiffres présentés couvrent donc les pays pour lesquels effectivement des données ou des estimations en milliards de dollars US. On parle donc de la Turquie (19,6), d’Oman (8,4), du Liban (2,3), de la Jordanie (1,9), du Bahreïn (1,4), de l’Égypte (4), de l’Iran (14,1), de l’Irak (7,3), d’Israël (15,5) et de l’Arabie saoudite (69,5). Il est clair l’Arabie saoudite domine largement ce groupe de pays.

Outre le manque de transparence régionale, on doit aussi noter que les dépenses militaires régionales ont crû sans interruption de 2009 à 2017, une hausse de 41 % sur la période, à l’exception d’une baisse de 16 % de 2015 à 2016 suite à la chute des prix du pétrole qui a lourdement affecté les revenus de ces pays. Toutefois, la croissance revient rapidement en 2017 avec une hausse de 6,2 %.

Les principaux moteurs de ces augmentations sont la guerre menée au Yémen, ainsi qu’une dynamique régionale complexe et crispée. Il est clair que les relations avec une Arabie saoudite dominante, troisième plus grand pays dépensier militaire mondial en 2017, ne sont pas aisées. Les tensions avec l’Iran et le Hezbollah grossissent le sentiment d’un contexte politico-stratégique volatile et d’une lutte d’influence âpre dans la zone. Cela inclut également les relations avec la Russie, un des acteurs majeurs de la guerre en Syrie. Ainsi, plusieurs pays de la région sont impliqués dans des conflits armés qui ne semblent pas vouloir se résorber à court terme, ce qui soutient des augmentations de leurs dépenses militaires. Plusieurs entretiennent également des objectifs d’influence régionale et la confiance entre les acteurs semble plutôt limitée. Tous ces facteurs concourent à un sentiment de menace et au maintien de dépenses militaires élevées.

On relève que 5 des 10 États dépensant le plus dans leur défense sont asiatiques (Chine, Arabie saoudite, Inde, Japon, Corée du Sud). Comment explique-t-on, d’une part, cette montée en puissance de l’Orient et, d’autre part, le recul progressif du pilier européen de l’Occident ?

Chaque pays du top 10 affiche des préférences et des préoccupations qui leur sont propres et les généralisations sont difficiles, particulièrement dans une région aussi hétérogène que l’Asie-Océanie. Les dynamiques propres à l’Arabie saoudite au Moyen-Orient venant d’être discutées, on peut se concentrer sur les dynamiques à l’œuvre dans les autres pays mentionnés.

Même si cela tient de l’évidence, il faut quand même rappeler que l’Asie comprend deux géants démographiques, la Chine et l’Inde. Leurs croissances économiques et celles de leurs dépenses militaires sont très appréciables, et ce, depuis plusieurs années. Il s’agit aussi de deux acteurs ayant clairement exprimé leur intention de se positionner comme hégémons régionaux.

Les relations entre la Chine et l’Inde sont également parcourues de désaccords et de tensions liées notamment au projet de « nouvelles routes de la soie » (Belt and Road initiative). Ce projet colossal comprend l’ouverture de plusieurs routes de commerce ferroviaire et maritime pour faciliter la circulation des marchandises vers l’Europe et l’Asie du Sud. De son côté, New Delhi perçoit l’accroissement de la présence chinoise dans l’Océan indien comme une menace à son influence dans cette région.

Il faut aussi noter que les ambitions portées par Beijing ne sont pas perçues de manière positive par les États d’Asie du Sud-Est, qui restent méfiants envers les intentions de la Chine, notamment pour ce qui concerne la souveraineté sur certaines zones de la mer de Chine méridionale et de la mer de Chine orientale. Il ne faut pas oublier le conflit entre l’Inde et le Pakistan concernant le Cachemire, qui perdure depuis des décennies. Il est sans doute utile de rappeler que ces deux pays disposent d’armes nucléaires, tout comme la Chine. De plus, ces tensions et conflits persistent depuis plusieurs années dans une région qui ne dispose pas de forum de discussion formel ralliant l’ensemble des parties.

En ce qui concerne le Japon, le niveau de dépenses militaires demeure stable à 46,6 milliards en 2017, une hausse modeste de 4 % au cours de la dernière décennie. Le pays, qui bénéficie d’un important soutien des États-Unis, est inquiet des agissements de la Corée du Nord et surtout méfiant des intentions de la Chine pour la région. La Corée du Sud (+ 29 % depuis 2008 et un total de 37,5 milliards) se sent directement menacée par la Corée du Nord avec laquelle elle partage une frontière hautement militarisée. Cette perception d’insécurité a d’ailleurs mené Séoul à mettre en œuvre un vaste programme visant à doter le pays d’un appareil de production d’armements exhaustif. Ce type d’effort est généralement très coûteux, et a pour objectif de limiter le recours à des sources extérieures pour ses besoins en matériel de guerre.

Les perceptions élevées des menaces en Asie combinées à des objectifs d’influence régionale exprimée par plusieurs acteurs poussent les dépenses militaires à la hausse dans la région. Cela fait en sorte de réduire lentement mais sûrement, la part de l’Europe occidentale dans le total mondial depuis 1989. Le Top 15 en 1989[2] incluait la France, l’Allemagne, le Royaume-Uni, l’Italie et l’Espagne, les trois premiers pays cités se classant respectivement de la troisième à la cinquième position, Rome à la septième et Madrid à la douzième. En 2017, le Top 15 ne comprend plus l’Espagne, et aucun des pays d’Europe occidentale n’apparaît dans les cinq premiers rangs. Ce déclassement des « grandes puissances » européennes pourrait être expliqué par divers facteurs, notamment des croissances économiques moins vigoureuses que celles observées en Asie, une faible perception de la menace dans la région ou encore des choix d’investissements ne priorisant pas l’outil militaire.

La trajectoire européenne est instrumentalisée par les différents lobbies militaires et industriels pour réclamer davantage de ressources pour la défense. Quels sont les fondements de ces discours tantôt alarmistes et souvent militaristes ? Quelle est leur emprise sur la politique européenne et quels sont les risques associés ?

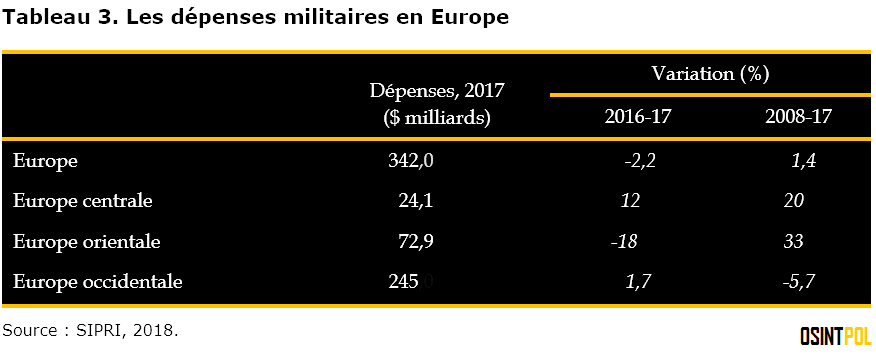

L’Europe, qui comprend dans la définition du SIPRI plusieurs États non membres de l’UE, dont la Russie, représente 20 % du total mondial des dépenses militaires mondiales à 335 milliards USD, derrière les Amériques et l’Asie-Océanie. Dans ce 20 % européen, l’Europe occidentale pèse pour 71,6 % (229 milliards USD), et la Russie pour approximativement 16 % (66,3 milliards USD), le reste couvrant les pays d’Europe centrale et orientale.

Depuis quelques années, on observe dans la région une recrudescence des discours préconisant des hausses des dépenses militaires. Dans l’Union européenne, ces appels s’appuient sur deux principaux narratifs, soit a) l’accroissement de la menace russe, une perception fondée notamment sur la situation en Ukraine et en Syrie, et b) sur l’insuffisance des ressources allouées à la défense par les pays membres de l’OTAN qui, selon une règle non contraignante de cette alliance militaire, devraient dépenser l’équivalent de 2 % de leurs PIB pour leur défense. Ces deux discours participent directement à la promotion de l’outil militaire pour contrer une potentielle menace russe. Du côté de Moscou, ce narratif inquiète d’autant plus que le fossé entre la Russie et les membres de l’Union européenne au niveau du financement des appareils militaires est déjà conséquent.

D’un côté comme de l’autre, les biais dans l’interprétation des gestes posés à tous les niveaux sont déroutants. Par exemple, dans un discours de janvier 2018, le Chef d’État-major des armées au Royaume-Uni reproche ainsi à Moscou de mettre en valeur ses systèmes d’armes lors de démonstrations faites auprès d’acheteurs potentiels. C’est pourtant ce que font tous les pays producteurs d’armements cherchant à exporter leurs produits, dont le Royaume-Uni. Ces démonstrations ont même lieu sur le théâtre syrien, notamment par les différents pays producteurs d’armements y étant engagés, qu’il s’agisse de la Russie ou des puissances occidentales. On a encore récemment pu le constater dans le cadre des frappes conjointement menées par la France, le Royaume-Uni et les États-Unis en représailles de l’usage d’armes chimiques. Du côté de Moscou, le narratif du pouvoir entretenant à l’interne le sentiment de persécution des Russes fait un peu vite abstraction des incertitudes soulevées en Europe centrale et occidentale par l’annexion de la Crimée et la guerre du Donbass.

Sortir de cette spirale de peur où chacun se dit la victime des agissements de l’autre ne sera pas simple. Sur l’ensemble du continent européen, les voix pour formuler et porter efficacement des solutions diplomatiques dans la gestion de la relation entre l’Europe occidentale et la Russie se font malheureusement rares. Au sein de l’Union européenne, par exemple, les demandes répétées de porter les dépenses militaires des pays membres de l’OTAN à 2 % de leurs PIB respectifs ont aisément et de manière troublante emporté l’adhésion de nombreux leaders politiques. Or, il fait peu de sens de déterminer le niveau des ressources dédiées à l’appareil militaire en appliquant un pourcentage ; il s’agit d’une mesure nécessairement relative à un chiffre (le PIB) qui change chaque année. Un des problèmes qui se pose d’emblée avec ce genre de raisonnement est de savoir si les ressources allouées à la défense diminueraient dans le contexte d’une crise économique majeure telle que celle de 2008. En fait, on espère que les budgets militaires sont planifiés et votés en fonction d’une analyse de la situation régionale et internationale, du rôle que le pays souhaite jouer dans ce contexte, des ressources qui sont disponibles au regard de l’ensemble des besoins du pays, y compris ceux liés aux programmes économiques et sociaux et à la diplomatie.

Les trajectoires respectives des États membres de l’Union européenne dépensant le plus dans leur défense font pourtant apparaître des choix politiques relativement singuliers…

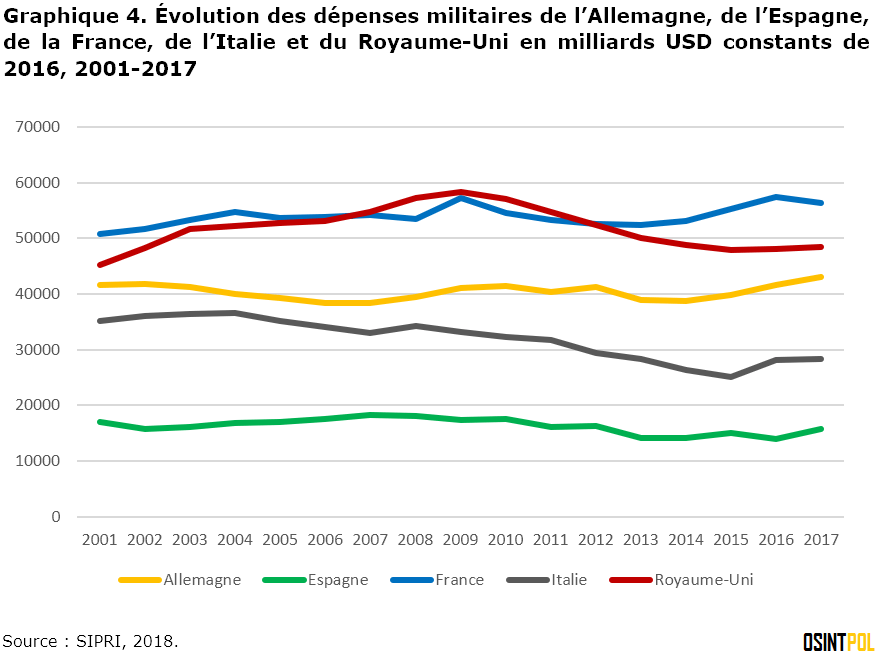

La période 2001-2017 couvre deux phases distinctes, et semble aussi indiquer une nouvelle phase qui se prépare à partir de 2015 approximativement. La première phase est celle de la guerre en Afghanistan, qui a vu la participation des plusieurs pays européens membres de l’OTAN, et qui a eu pour effet de faire croître les dépenses militaires de certains d’entre eux, notamment celles du Royaume-Uni (+28,7 % de 2001 à 2009), et de la France (+12,7 %) ainsi que plus modestement de l’Espagne (+1,8 %). L’Italie affiche quant à elle une décroissance de 5,6 % pour la période, ainsi que l’Allemagne (-1,5 %).

La seconde phase, qui s’étend approximativement de 2010 à 2013-15 selon les pays, est caractérisée par les impacts de la crise économique de 2008 sur les économies nationales. On constate ainsi un cycle baissier et relativement court des dépenses militaires en Italie (-22 % de 2010 à 2015), en France (-4 % de 2010-2013), de l’Allemagne (-6,7 % de 2010 à 2014), de l’Espagne (-18,7 % de 2010 à 2014) et du Royaume-Uni (-16,1 % de 2010 à 2015).

À partir de 2014-2015, on voit une amorce de reprise des dépenses militaires dans tous les pays, mais il est un peu tôt pour se prononcer sur la matérialisation d’un cycle haussier pour la région.

Cette diversité de trajectoires des dépenses militaires de 2001 à 2009 indique clairement que la prise de décision quant aux ressources allouées à l’appareil militaire est d’abord et avant tout prise à l’échelon national, et qu’il n’y a pas de véritable dynamique européenne à l’œuvre. La période 2010 à 2013-15 affiche clairement les impacts de la crise économique sur les dépenses militaires, mais les variations sont importantes entre les pays, indiquant que les choix faits sont aussi en matière de gestion de la crise ont aussi été différents selon les pays.

Cela met en évidence le fait qu’il n’y a pas véritablement de consensus sur principales menaces et risques qui planeraient sur l’Europe, ou encore sur les efforts à mettre en œuvre en matière de défense et de sécurité à l’échelon de l’Union européenne. D’ailleurs, cette hétérogénéité est également observable au niveau des choix de fournisseurs en armements, qui se font concurrence dans les marchés d’exportation ou qui choisissent des fournisseurs non européens, souvent les États-Unis, pour leurs besoins en armes.

Dans ce contexte, comment faut-il interpréter le déclin des dépenses militaire russes cette année ?

Il a déjà été fait mention que la Russie affiche une baisse significative de 20 % de ses dépenses militaires en 2017. C’est une chute abrupte après 19 années consécutives de croissance qui indique en partie que l’impact de la chute des prix du pétrole et du gaz a affecté les revenus du pays. La chute est substantielle, notamment car elle suit une année 2016 caractérisée par d’importants versements destinés à l’industrie d’armements du pays, des sommes dues qui étaient en retard. Il faut toutefois attendre de voir les niveaux de dépenses militaires russes des deux ou trois prochaines années pour confirmer que la Russie s’engage vers une décroissance de ses dépenses militaires ou s’il s’agit d’une courte interruption en vue d’un retour à la croissance.

Que peut-on dire des évolutions affectant l’Amérique du Sud à un moment où le Venezuela et aussi le Brésil connaissent pour diverses raisons des troubles importants ?

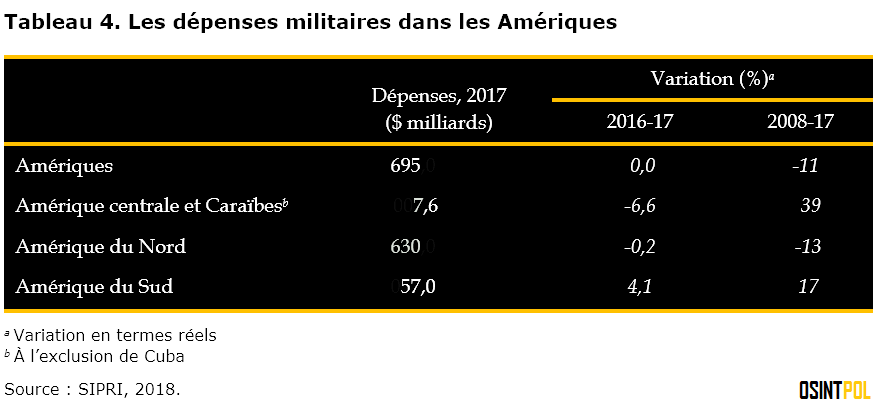

En Amérique du Sud, les dépenses militaires ont augmenté de 4,1 % pour atteindre 695 milliards USD en 2017, une augmentation pour beaucoup imputable à l’Argentine, qui a fait croître ses dépenses de 15 % en dépit des difficultés économiques et politiques que le pays connaît actuellement.

Le Brésil, le poids lourd politique et économique de la région, a quant à lui revu à la baisse ses objectifs de réduction du déficit national et a débloqué une somme de 4,1 milliards de dollars US en soutien aux institutions publiques, y compris la défense, qui devient le troisième plus important poste budgétaire du pays. Le Venezuela, un pays en crise sociale et économique grave, a aussi augmenté ses dépenses militaires, bien qu’il reste difficile d’avoir une idée claire de ce que ces hausses représentent compte tenu des niveaux d’inflation observés et des multiples taux de changes officiels et non officiels qui circulent dans le pays.

Les motivations derrière les hausses majeures de dépenses militaires au Brésil et en Argentine semblent nébuleuses alors que le continent sud-américain est largement paisible. La modernisation des équipements est peut-être l’un des moteurs de ces augmentations dans ces deux pays. Le Brésil affiche une volonté d’influence et de leadership au niveau régional qui passe aussi par l’outil militaire. Sur le plan interne, le pays soutient également plusieurs déploiements militaires et paramilitaires importants, notamment à proximité et dans les grandes métropoles du pays. Le Venezuela est aussi aux prises avec des clivages politiques nationaux importants et une crise sanitaire et sociale majeure.

Que peut-on dire des dynamiques parcourant le continent africain au niveau des dépenses militaires. Quels sont leurs principaux moteurs ?

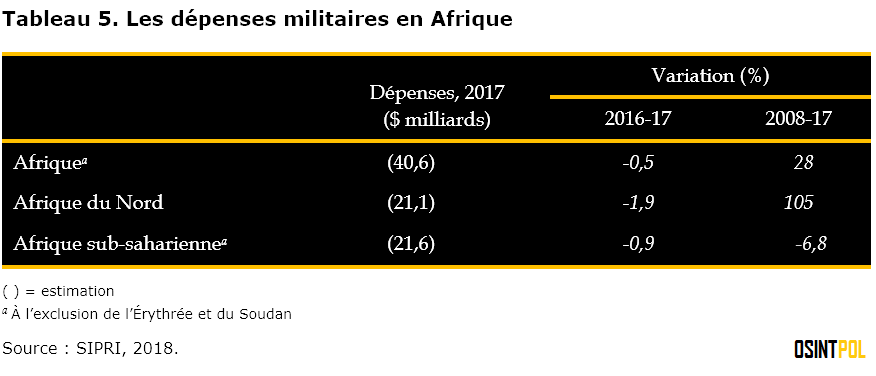

Le poids de l’Afrique est relativement faible dans les dépenses militaires, représentant 2,5 % du total mondial. Il y a aussi une distinction entre les pays d’Afrique du Nord, où se trouve l’Algérie qui est le pays africain qui dépense le plus en matière de défense pour la région Afrique. En fait, l’Afrique du Nord, qui comprend 5 pays[3] compte pour près de 50 % du total de la région. Cela dit, à l’échelle du continent, les dépenses militaires continuent de décroître, mais faiblement en 2017 avec seulement 0,5 % de diminution, essentiellement imputable à l’Afrique du Nord (-1,9 %). La cinquantaine de pays constituant la sous-région d’Afrique Sub-Saharienne a, quant à elle, fait croître ses dépenses militaires de 0,9 %. Le principal moteur de cette augmentation est la guerre au Sud soudan. Toutefois, la hausse affectant les dépenses militaires du Soudan est partiellement neutralisée par la décroissance des dépenses militaires de trois des principaux dépensiers de la région soit l’Angola (-16 %), le Nigéria (-4,2 %) et l’Afrique du Sud (-1,9 %).

Comme c’est le cas pour d’autres régions, les principaux moteurs de changements en Afrique sont les guerres et les frictions politiques entre pays, ainsi que la disponibilité des ressources financières. Plusieurs pays d’Afrique ont souffert de la chute des prix du pétrole, comme ce fut le cas de l’Angola, par exemple. On peut aussi noter l’impact de la décroissance importante des prix du cacao, qui a mené à une réduction des dépenses militaires de la Côte d’Ivoire.

Aude-E. Fleurant, propos recueillis par Yannick Quéau

____________________________

Photographie : parade militaire du 8 mai 2017 à Moscou pendant laquelle Vladimir Poutine salut des hauts gradés de l’armée russe. Crédit : Kremlin.ru, CC-BY-4.0..

{kind=link}

***

Pour citer ce document

Aude-E. Fleurant : « La Russie affiche une baisse significative de 20% de ses dépense militaire en 2017 », propos recueillis par Yannick Quéau, Décryptage d’OSINTPOL, 4 mai 2018.

***

Lire par ailleurs

Aude-E. Fleurant : « Pour la première fois depuis 2010, les ventes des 100 plus grandes compagnies productrices d’armes ont augmenté », propos recueillis par Yannick Quéau, Décryptage d’OSINTPOL, 11 décembre 2017.

Aude-E. Fleurant : « Ajuster le fardeau militaire de Berlin à 2 % du PIB ferait de l’Allemagne le premier partenaire européen de l’OTAN, et de loin », propos recueillis par Yannick Quéau, Décryptage d’OSINTPOL, 24 avril 2017.

Claude Serfati : « L’acharnement à justifier les dépenses de défense sur la base de leur utilité pour le système productif va à l’encontre de toute la réalité contemporaine », propos recueillis par Yannick Quéau, Décryptage d’OSINTPOL, 11 avril 2017.

***

Notes et références

[1] 1989 est la première année pour laquelle le SIPRI présente un chiffre pour la Chine.

[2] Le choix de 1989 comme année de départ tient au fait qu’il s’agit de la première année pour laquelle le SIPRI présente les dépenses militaires chinoises.

[3] Algérie, Libye, Maroc, Tunisie, Sahara occidental.

***