***

Les exportations d’armes semblent se porter un peu moins bien que lors de la période précédente de référence (2007–2011). Quelles sont les principales caractéristiques de ce cycle (2012–2016) ?

Les transferts d’armes pour la période 2012-2016 (figure 1) sont en effet en hausse de 8,4 %, ce qui amène le volume, en valeur TIV[1], à des niveaux que l’on n’avait pas atteints depuis le début des années 1990. Ces 5 dernières années marquent un rythme de croissance soutenu, mais il faut noter qu’il a significativement diminué en comparaison des 13 % observés pour la période 2007-2011.

Figure 1. Évolution des transferts internationaux des systèmes d’armes majeurs, 1950–2016 (SIPRI TIV)

Source : SIPRI, 2017

Ce ralentissement peut être imputable à la réduction et/ou à la mise en attente de certaines livraisons, alors que plusieurs pays importateurs ont dû composer avec des diminutions de leurs ressources budgétaires dans le contexte de la chute des prix du pétrole. Il est aussi possible que certains programmes d’armements aient été complétés, signifiant la fin des livraisons vers un ou plusieurs récipiendaires. Toutefois, lorsqu’on y regarde de plus près, on constate que les transferts d’armes ont augmenté de 73 % lors quinze dernières années (2002-2016). Les guerres en cours sont d’importants moteurs d’importations. Elles expliquent que certains pays ont continué d’acheter des armements alors même qu’ils ont vu leurs ressources budgétaires être malmenées par l’effondrement du prix du baril de pétrole. C’est le cas de l’Arabie Saoudite, par exemple, qui se trouve à la tête d’une coalition menant une guerre au Yémen et qui a reçu des livraisons d’armes significatives de la part principalement des États-Unis, mais aussi du Royaume-Uni et de l’Espagne.

Quels sont les principaux exportateurs et leurs clients ? À quelles logiques répondent ces transferts ?

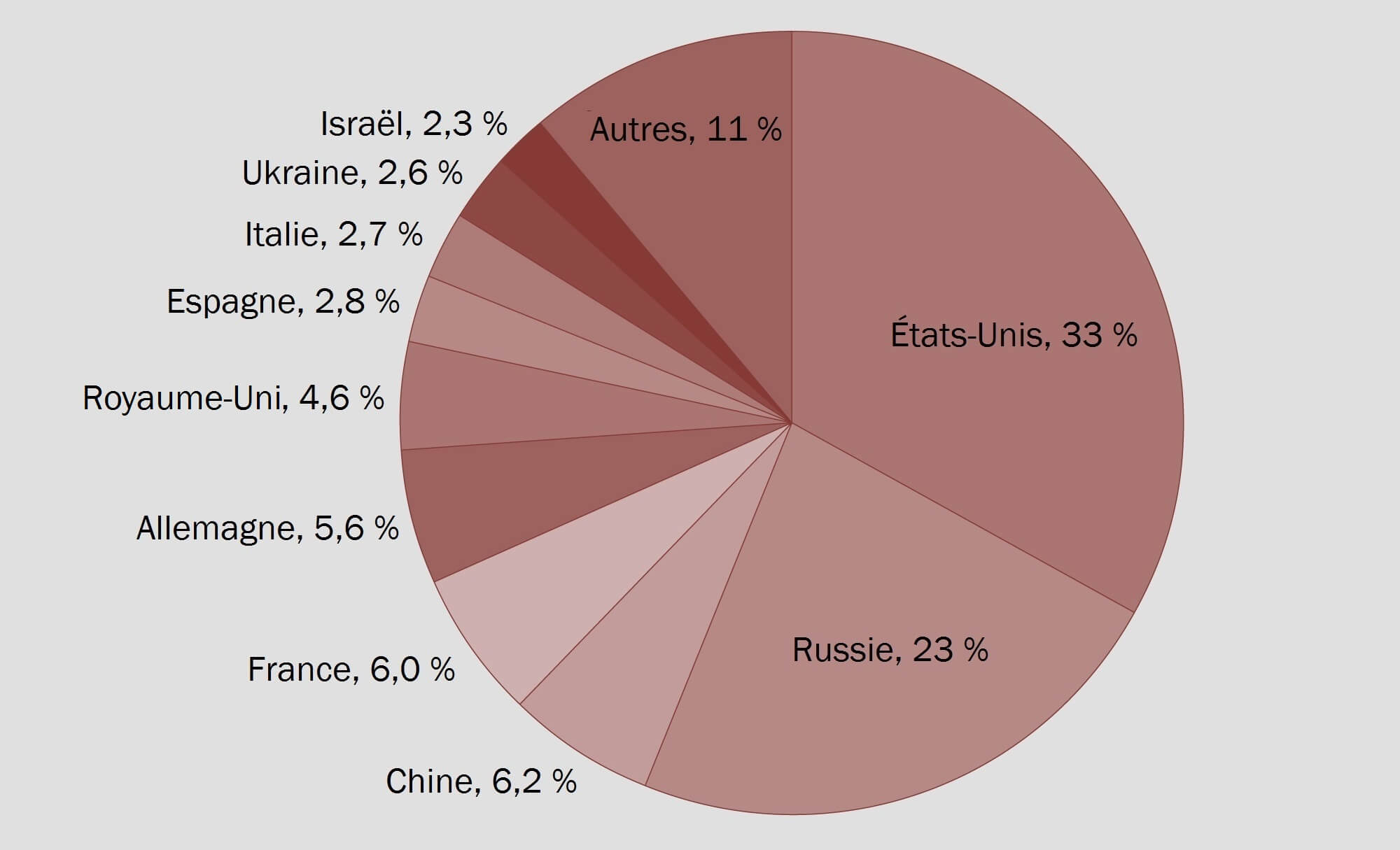

De manière générale, les hiérarchies découlant des livraisons sur les marchés de défense n’évoluent que marginalement. Le classement des principaux exportateurs pour cette année reflète cette observation (tableau 1). Ainsi, les pays occupant les deux premiers rangs sont encore, dans l’ordre, les États-Unis et la Russie. Les rangs 3 à 7 sont généralement disputés par l’Allemagne, la France, le Royaume-Uni et l’Espagne sans oublier la Chine qui n’apparaît dans le Top 10 que de manière plus récente.

Tableau 1. Les 10 plus importants exportateurs de systèmes d’armes majeurs et leurs principaux clients, 2007–2011 et 2012–2016

Source : SIPRI, 2017

Les moteurs des exportations sont un amalgame variable de considérations politiques et économiques. Dans le cas des États-Unis, par exemple, la dimension politique, comme les alliances et les ententes de défense, incarne une composante importante de la décision d’autoriser une exportation. Une observation similaire peut être faite pour la Russie dont les principaux marchés d’exportation, comme l’Inde et la Chine, représentent aussi des relations politiques et économiques tissées pendant la Guerre froide et globalement reconduites depuis, même si c’est sur d’autres bases.

Le cas de la Chine comme fournisseur d’armes est un peu différent. Le pays a pénétré le top 5 des principaux exportateurs de manière assez récente et ne constitue pas un fournisseur « traditionnel ». Pékin a longtemps surtout été un importateur majeur (dans les années 1990 et 2000). Cette montée graduelle dans le classement des exportateurs reflète l’amélioration continue de la production de l’industrie d’armement chinoise. Cette dernière a bénéficié d’une politique de modernisation ambitieuse appuyée par des financements substantiels rendus possibles par une croissance économique soutenue depuis le début des années 1990.

Il est intéressant de noter que pour les trois premiers exportateurs (États-Unis, Russie et Chine), le marché de défense domestique représente des volumes suffisants pour soutenir l’activité de leurs firmes d’armements. Pour les producteurs européens comme le Royaume-Uni, la France, l’Allemagne, l’Italie et l’Espagne, les enjeux se présentent différemment. Les marchés nationaux sont jugés trop étroits. L’exportation est dans ce contexte perçue comme un levier privilégié pour faire contrepoids à une demande domestique jugée insuffisante pour assurer la pérennisation des capacités de production. L’enjeu économique devient ainsi un facteur important de la décision d’autoriser des ventes d’armes.

Figure 2. Parts respectives en pourcentages des 10 plus importants exportateurs d’armements dans les transferts internationaux 2012–2016

Source : SIPRI, 2017

Derrière les États-Unis, la Chine et la Russie sont des acteurs majeurs du domaine. Quels sont les atouts et les vulnérabilités des armes chinoises et russes sur les marchés internationaux sachant que ces deux États semblent nourrir de la rivalité entre le Pakistan et l’Inde ?

Historiquement, l’Union soviétique est devenue le principal fournisseur de l’Inde dans les années 1950, une relation multidimensionnelle établie dans le contexte de la Guerre froide. La Russie a hérité de cette relation dans l’ère post-Guerre froide et continue d’être un partenaire de premier plan pour le pays.

De son côté, le Pakistan entretenait des relations étroites avec les États-Unis pour ses besoins en armements, mais au cours des dernières années, l’importance de la Chine s’est rapidement accrue à tel point que le fournisseur américain a été déclassé dans les commandes d’Islamabad. Il faut quand même souligner que l’Inde et le Pakistan, avec respectivement 13 % et 3 % du total des transferts d’armes pour la période 2012-2016, ne se situent pas tous les deux dans la même catégorie en matière de volumes d’importations.

Les Russes peuvent compter sur des relations établies de longue date pour leurs exportations. Ils disposent aussi d’équipements sophistiqués, comme des avions de combat de 5e génération, qui en font une puissance industrielle militaire majeure et donc un important fournisseur. Cela dit, les exportations du pays reposent sur une vingtaine de marchés de destination en comparaison de la centaine affichée par les États-Unis, dont les plus importants sont l’Inde, le Vietnam et la Chine.

La Chine, pour sa part, fabrique des armements qui semblent de plus en plus performants, mais qui ne sont certainement pas encore au niveau de ceux des Russes en ce qui concerne le degré d’intensité technologie. Le pays achète d’ailleurs encore des équipements russes, car il connait des difficultés pour produire certains sous-systèmes, notamment les moteurs pour les plateformes navales et aériennes.

Les données du SIPRI qui se concentrent sur les livraisons d’armes offrent un portrait contrasté en ce qui concerne les Européens et tout particulièrement la France…

On constate en effet que les 5 principaux fournisseurs européens, groupés aux rangs 4 à 8 pour la période 2012-2016, affichent des trajectoires divergentes : la France (4e rang) et l’Allemagne (5e rang) sont en décroissance par rapport à la période précédente, alors que les exportations du Royaume-Uni (6e rang), de l’Espagne (7e rang) et de l’Italie (8e rang) ont crû.

Ces variations sont attribuables au rythme des livraisons effectives des équipements, ce que le SIPRI comptabilise. Ainsi, la décroissance observée en France et en Allemagne peut indiquer que certains programmes sont arrivés à terme et donc que les livraisons sont terminées.

Il est aussi possible que des délais dans la livraison aient modifié le calendrier et que le nombre d’unités livrées ait diminué pour la période. Compte tenu des conditions économiques actuelles, cette seconde hypothèse pourrait s’appliquer pour plusieurs pays dépendants des revenus pétroliers.

Enfin, il est également possible que les types d’armements transférés aient une valeur de TIV moindre et pèsent ainsi moins lourd dans la moyenne quinquennale. Les trois autres fournisseurs européens, quant à eux, ont commencé des livraisons d’équipements majeurs, notamment des navires de surface et des avions de combat, poussant leurs exportations à la hausse.

Figure 3. Évolution des exportations des principaux systèmes d’armes des 10 États exportateurs les plus importants entre 2007–2011 et 2012–2016 (SIPRI TIV)

Source : SIPRI, 2017

En ce qui concerne la France, le contraste entre les données du SIPRI et ce qui est annoncé à l’échelon national peut créer un peu de confusion. Au cours des deux dernières années, plusieurs annonces de contrats substantiels ont été faites par le ministère de la Défense, ce qui pouvait laisser anticiper des hausses des chiffres.

Toutefois, le SIPRI ne tient compte que des livraisons d’armements, pas des contrats, car ces derniers peuvent se déployer sur plusieurs années, des changements de circonstances (crise économique, changement de gouvernement, embargo, etc.) pouvant de plus modifier le calendrier de livraison et/ou le nombre d’unités commandées. Ainsi, les commandes engrangées par la France indiquent que les livraisons du pays vont vraisemblablement croître au cours des prochaines années.

Comment se traduit l’impact des guerres et des tentions au Moyen-Orient dans vos données ?

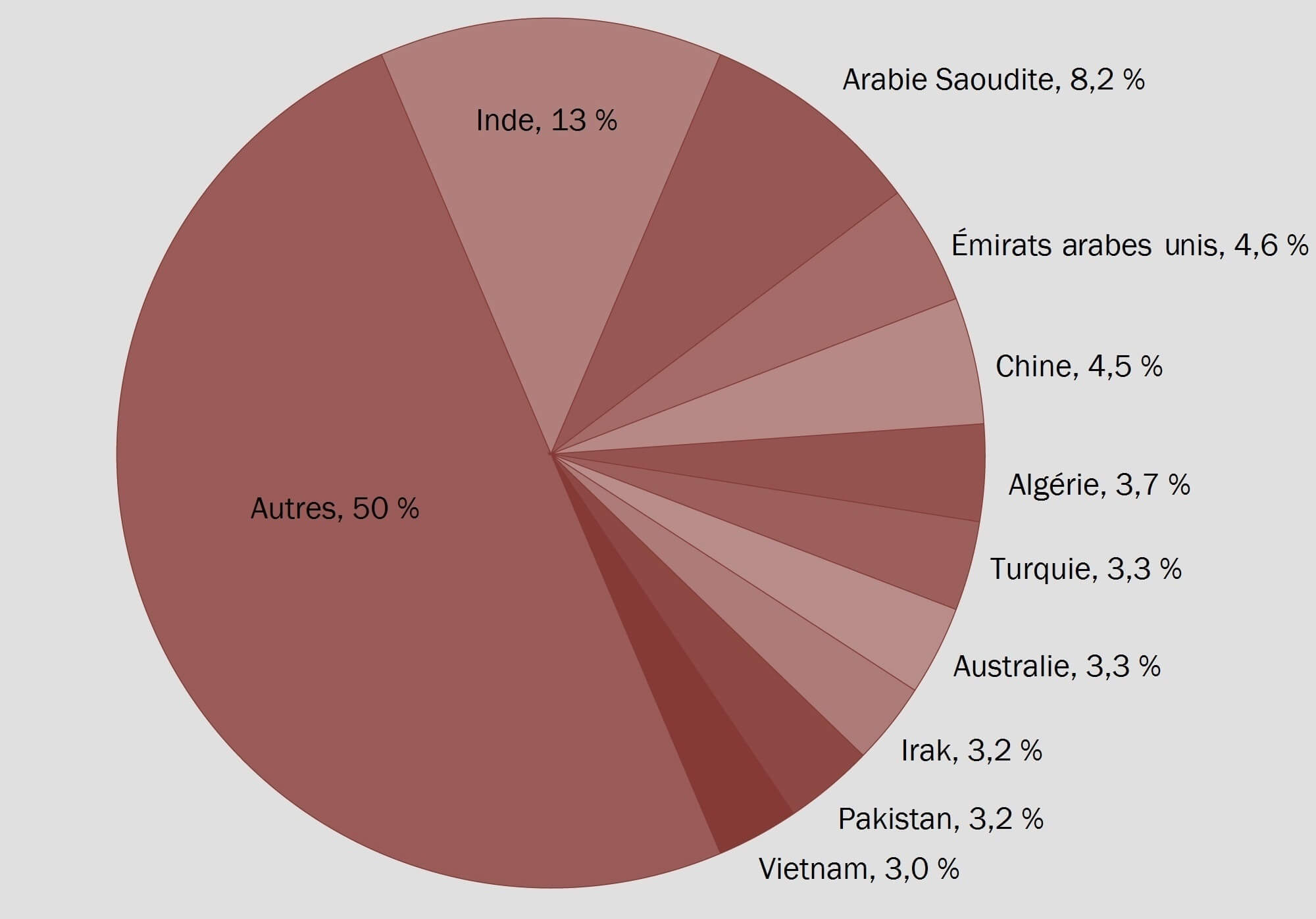

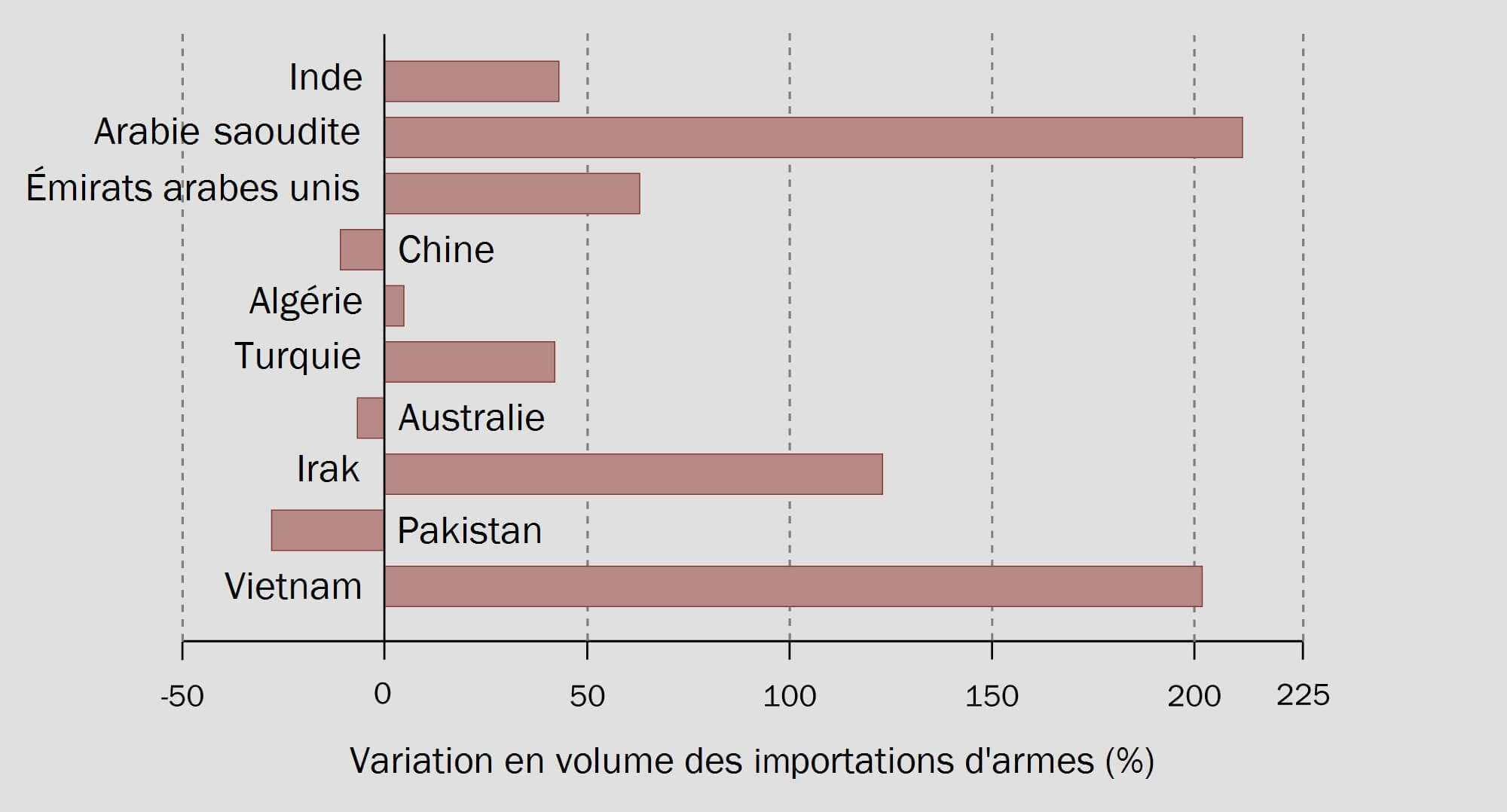

Il est largement reconnu que les guerres et les tensions sévères entre pays sont parmi les principaux moteurs d’importations d’équipements militaires. Avec une augmentation de leurs importations de 86 % pour la période 2012-2016, les pays du Moyen-Orient illustrent assez clairement ce lien entre conflits et importations. Trois des 10 premiers pays importateurs sont situés au Moyen-Orient, à savoir, l’Arabie saoudite, les Émirats arabes unis (ÉAU) et l’Irak, qui apparaissent respectivement aux rangs 2, 3 et 8 comme récipiendaires d’équipements militaires (tableau 2).

Ces importations supportent la guerre menée par l’Arabie Saoudite et les ÉAU au Yémen. Elles continuent d’augmenter malgré la chute importante des prix du pétrole qui a porté un dur coup aux finances publiques de ces États. L’Irak, pour sa part, est en guerre contre l’organisation État islamique (EI). Le pays a vu ses importations croître de 123 % au cours des 5 dernières années. La Turquie, classée cette année au 6e rang des plus importants récipiendaires d’armes, est aussi en guerre contre l’EI en Syrie et contre certains partisans d’un Kurdistan indépendant.

Tableau 2. Les 10 plus importants importateurs de systèmes d’armes majeurs et leurs principaux fournisseurs, 2007–2011 et 2012–2016

Source : SIPRI, 2017

Figure 4. Parts des importations en pourcentages des systèmes d’armes majeurs par régions, entre 2007–2011 et entre 2012–2016

Source : SIPRI, 2017

Qu’en est-il pour la région Asie-Pacifique ?

Sans qu’il y ait des guerres ouvertes, comme c’est le cas actuellement au Moyen-Orient, le durcissement des tensions entre la Chine et les pays d’Asie du Sud-Est conditionne un important mouvement d’acquisition d’armements dans la région (figure 4). On pense ici aux différends majeurs entre les revendications de souveraineté autour de larges sections des mers bordant la Chine, la Corée du Sud le Japon, le Vietnam et Singapour, sans oublier Taiwan. Méfiants à l’égard d’une Chine qui a considérablement augmenté ses dépenses militaires tout en améliorant la qualité des armements que ses arsenaux produisent, plusieurs pays de la zone, notamment le Vietnam, Taiwan et Singapour, se sont engagés dans d’importants achats d’armements auprès de fournisseurs européens et des États-Unis. Le type d’armements qui est visé par la demande de ces pays concerne, pour la vaste majorité, des capacités navales notamment des sous-marins, des frégates et des systèmes d’armes antinavires.

Figure 5. Parts respectives des 10 plus importants importateurs d’armements dans les transferts internationaux 2012–2016

Source : SIPRI, 2017

Que penser dans ce contexte des tendances affectant l’Amérique du Sud et l’Afrique ?

Pour l’Afrique et les Amériques, on observe une décroissance des importations de 6,6 % et de 18 % respectivement. La diminution des importations africaines s’explique pour la majeure partie par les impacts de la chute des prix du pétrole. Ces derniers étaient le principal pilier soutenant les projets de modernisation des armements. Cela dit, plusieurs pays sont en conflits, notamment avec des mouvements rebelles ou avec des États voisins, ce qui continue de pousser leurs achats à la hausse. On pense ici notamment à l’Algérie, au Soudan, à l’Éthiopie et au Cameroun, soit à des pays qui ont tous haussé leurs importations d’armes.

Les importations des pays d’Amérique du Sud ont décru significativement en 2012-2016 en comparaison de la période précédente, affichant un déclin de 30 % globalement. Comme pour l’Afrique, la baisse des cours du pétrole a durement touché plusieurs pays de la région, notamment le Venezuela pour lequel on observe une chute de 17 % pour la période, mais aussi le Brésil (-3,2 %). Une différence notable entre les deux régions, toutefois, est l’absence de conflit armé majeur dans la région, notamment depuis les ententes de paix avec les FARC en Colombie. On constate aussi que le Chili a réduit ses importations, arrivé au terme d’un programme de modernisation de ses arsenaux.

Figure 6. Évolution des importations des principaux systèmes d’armes des 10 États importateurs les plus importants entre 2007–2011 et 2012–2016

Source : SIPRI, 2017

Le SIPRI a décidé de donner un coup de projecteur sur les systèmes de détection embarqués dans les avions ou déployés dans l’espace. Pourquoi ce choix ?

Un des problèmes structurels avec le marché de l’armement est que l’attention est souvent rivée aux systèmes d’armes qui sont les plus onéreux et où l’aspect offensif est plus évident : sous-marins, avions de combat, gros navires de surface comme les destroyers et les frégates, etc. C’est un biais qui tend à négliger des systèmes moins coûteux et au potentiel de destruction plus indirect, mais qui sont tout aussi cruciaux.

C’est le cas des systèmes de renseignement, de surveillance et de reconnaissance, connus en anglais sous l’acronyme ISR (intelligence, surveillance and reconnaissance). Ces derniers sont intégrés à de grandes plateformes ou à des satellites et sont considérés comme des capacités militaires essentielles pour les forces armées. Elles sont souvent qualifiées d’amplificateurs ou de multiplicateurs de force en fournissant davantage d’informations plus précises et/ou en permettant aux militaires de détecter ou d’anticiper une situation problématique.

À la lecture de vos données, les démocraties occidentales semblent faire assez peu de cas de leurs propres mécanismes de contrôle et de limitation des exportations dans des zones en guerre ou à fort risque de guerre et où les violations des droits humains sont quasi quotidiennes…

Dans la plupart des pays, les décisions d’autoriser une vente vers un pays X se prennent au cas par cas. Les raisons motivant la conclusion d’un contrat ne sont pas toujours rendues publiques et, même lorsque c’est le cas, elles sont formulées de manière très vague. Bien que la plupart des États occidentaux se soient dotés de politiques nationales de contrôle des exportations des armes (il existe même d’un cadre spécifique pour les membres de l’Union européenne), le critère central de l’autorisation d’exporter demeure la « raison d’État ».

Celle-ci est rarement clairement définie. C’est le cas par exemple pour la vente canadienne des véhicules blindés légers à l’Arabie Saoudite, qui a suscité un débat au pays. Aux États-Unis, le soutien apporté par le pays à l’Arabie Saoudite pour la guerre menée au Yémen a suscité plusieurs protestations, notamment à cause du nombre croissant de morts civils dans le conflit. En Europe, les ventes de systèmes d’armes majeurs à l’Égypte, par exemple, par l’Allemagne et la France, cette dernière mentionnant le soutien à la lutte contre l’État islamique comme raison principale des transferts, ont suscité quelques réactions de la part de groupes tels Amnistie internationale, mais n’ont pas provoqué de réels débats dans la sphère politique française, malgré le bilan négatif qui est fait du régime d’Abdel Fattah al-Sissi en termes de démocraties et de droits humains. La presse et les éditorialistes ne questionnent à peu près jamais ces transactions, relayant plutôt la nouvelle d’un contrat d’exportation d’armement majeur comme étant nécessairement bonne pour l’hexagone. Les possibles impacts sur la stabilité régionale ou sur l’évolution d’un conflit ne sont pas non plus discutés.

Enfin, ce portrait sur le manque de transparence en matière de transferts d’armement ne serait pas complet si on ne mentionnait pas la corruption. On soupçonne que cette dernière soit significative sur les marchés d’exportation d’armes. Elle participe à travers le jeu des commissions et rétrocommissions au financement de la vie politique dans plusieurs États, dont des États occidentaux.

Aude-E. Fleurant, propos recueillis par Yannick Quéau

______________________________

Photographie : un avion de conception chinoise de type Shaanxi ZDK-03 (Y-8) voué à la détection radar et en service dans l’aviation militaire du Pakistan. Il est photographié ici en vol du dessus de Manora, non loin de Karachi, 1er septembre 2013. Crédit : inconnu/libre de droits (licence GNU).

_inflight.jpg){kind=link}

***

Pour citer ce document

Aude-E. Fleurant : « Les transferts d’armements ont augmenté de 73 pourcents lors des quinze dernières années », propos recueillis par Yannick Quéau, Décryptage d’OSINTPOL, 20 février 2017.

***

Lire par ailleurs

Aude-E. Fleurant : « Une façon de pérenniser l’activité industrielle de défense consiste à trouver des débouchés à l’exportation », propos recueillis par Yannick Quéau, Décryptage d’OSINTPOL, 22 février 2016.

***

Références

[1] Les colonnes indiquent les valeurs annuelles alors que la courbe illustre les moyennes à 5 ans. Les données sont exprimées en TIVs (Trend Indicator Values), un indicateur développé par le SIPRI afin de rendre compte de la valeur stratégique des équipements transférés plutôt que leur valeur commerciale, le but étant de réduire le biais occasionné par les différences de coût de production (et donc de vente) et les variations dans les taux de changes. Les données exprimées en valeur absolue et en dollars de 1990 n’ont ainsi qu’un intérêt limité en dehors du cadre spécifique de TIVs. Toutefois, les données relatives sont utiles pour illustrer l’importance pour un État d’un fournisseur ou d’un client. La base de données du SIPRI s’étendant sur plusieurs décennies, on peut aussi rendre compte de variations dans le temps. Pour plus de détails, voir la note méthodologique sur le site du SIPRI.

***